Prolog:

Die drei Robotergesetze:

1. Ein Roboter darf einem menschlichen Wesen keinen Schaden zufügen oder durch Untätigkeit zulassen, dass einem menschlichen Wesen Schaden zugefügt wird.

2. Ein Roboter muss den Befehlen gehorchen, die ihm von Menschen erteilt werden, es sei denn, dies würde gegen das erste Gebot verstoßen.

3. Ein Roboter muss seine eigene Existenz schützen, solange solch ein Schutz nicht gegen das erste oder zweite Gebot verstößt.

Isaac Asimov (russisch-amerikanischer Biochemiker und einer der bekanntesten Science-Fiction-Schriftsteller) aus seiner Kurzgeschichte „Runaround“ von 1942

Wir sind gekommen um zu bleiben – Roboter und RPA sind angekommen!

Die Faszination von Maschinenmenschen, die im täglichen Arbeitsumfeld eingesetzt werden, ob nun in der Fabrik, im Unternehmen oder zu Hause in der wohnlichen Umgebung, wurde nicht in der Literatur oder durch das Kino erschaffen, sondern ist älter, als wir denken.

Das erste Maschinenwesen, ein Roboter-Vogel, wurde bereits im Jahr 350 vor Christi Geburt vom griechischen Philosophen und Mathematiker Archytas von Tarententum entwickelt und aus Holz gebaut. Um zu erforschen, wie Vögel sich durch das Fliegen fortbewegen, baute er eine Taube, welche sich durch Dampf fortbewegen konnte. Immerhin ist dieser „leblose Vogel“ lt. Übersetzungen 200 Meter weit erfolgreich geflogen.

Bereits im letzten Jahrhundert träumten Menschen davon, sich durch Maschinenwesen, ob nun im privaten Umfeld oder zur industriellen Nutzung, helfen zu lassen, ihnen Aufgaben und Arbeiten zu übergeben, um so Zeit und natürlich auch Geld zu sparen.

Postkarte von 1899 aus Frankreich mit einem Hausroboter

Der erste Maschinenmensch kommt aus … Dresden

Als erster Maschinenmensch gilt der von Friedrich Wilhelm Kaufmann im Jahr 1810 in Dresden erfundene und gebaute mechanische Trompeter. Sein Vater baute bereits ab 1772 mechanische Instrumente und Apparate, die die Töne verschiedener Orchesterinstrumente nachahmen konnten. 1808 baute Friedrich Wilhelm Kaufmann gemeinsam mit seinem Vater verschiedene Musikautomaten wie das Belloneon, ein mechanisches Musikwerk mit Pauken und Trompeten.

Es folgte, nach zwei Jahren der Planung, im Jahr 1810 der mechanische Trompeter. Der Trompeterautomat besitzt zwei Stiftwalzen-Systeme, wovon eines die Melodie, das andere den Rhythmus steuert. Der Antrieb erfolgt über Federaufzug, die Tonerzeugung durch zwölf Metallzungen und zwei sog. Schöpfbälge. Der Trompeter war voll beweglich, setzt mit dem Arm die Trompete an den Mund und nimmt sie nach dem Spiel wieder ab.

Der Maschinenmensch war geboren, und dies im Jahr 1810 in Dresden!

Bekannt und populär wurde der Trompeterautomat als Exponent und insbesondere durch die Berichte und Geschichten prominenter Literaten aus dieser Zeit, darunter E.T.A Hoffmann, Jean Paul oder Edgar Allan Poe, der diesen Maschinenmenschen in seiner Erzählung „William Wilson“ 1839 als Doppelgänger von sich selbst verarbeitete.

Mechanischer Trompeter, signiert: „Friedr. Kaufmann in Dresden“, 1810 – Original

Mein Name ist Robota

Die ersten menschenähnlichen Roboter wurden im 18. und 19. Jahrhundert von Mechanikern entwickelt. Damals redete man jedoch noch von Automaten, da das Wort Roboter (tschechisch Robota für Arbeit, Frondienst oder Zwangsarbeit) erst 1920 vom Künstler Josef Capek und seinem Theaterstück R.U.R. (Rossum Universal Robots) zum ersten Mal auftauchte. In seinem Stück wurden menschenähnliche künstliche Arbeiter in Tanks gezüchtet, die menschliche Arbeit übernehmen sollten und schließlich revoltieren.

Der Pionier des „modernen Roboters“ ist George Devol, der 1954 „Unimate“ erfand, den ersten Industrieroboter. Zusammen mit seinem Geldgeber und späteren Freund Joseph Engelberger entwickelten beide gemeinsam ihre Idee eines vollwertigen und produktionstauglichen Industrieroboters weiter, der zunächst nur aus einem einzigen Roboterarm bestand, und es entstand der erste Prototyp eines vollwertig genutzten Produktionsroboters.

Die Roboter erobern die Welt … und Deutschland

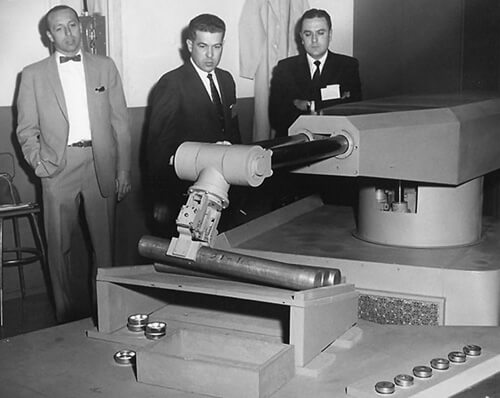

Nach einigen Jahren der Weiterentwicklung wurde im Jahr 1961 der Unimate #1 in der Fertigungsstraße bei General Motors vollwertig eingesetzt. Dort schweißte er mit einem mechanischen Arm, der mehrere Befehle ausführen konnte – welche auf einer Magnettrommel mithilfe von Lochkarten programmiert und dann gespeichert wurden –, Druckgussteile für Kfz-Karosserien. Ab 1966 konnte der Unimate-Roboter auch lackieren und punktschweißen.

George Devol (Erfinder) und Joseph Engelberger (Ingenieur) mit ihrem Roboter „Unimate #1 1961 bei General Motors

Während das Geschäft mit den Unimate-Robotern in den USA durch fehlende Akzeptanz eher schleppend lief, sah Japan die Roboter als Lösung für den zur damaligen Zeit bestehenden Fachkräftemangel an. Die ersten Industrieroboter mit hydraulischen Zylindern als Antriebsquellen wurden in Japan ab 1967 eingesetzt. Im Jahr 1968 erhielt das japanische Unternehmen Kawasaki das Lizenzrecht, Unimate in Japan für den asiatischen Markt zu produzieren.

In Deutschland halfen hydraulische Industrieroboter ab 1970 bei Mercedes-Benz in der Automobilproduktion. Allerdings hatten die Roboter von Unimation, die zunächst das Punktschweißen unter schwerer Last übernehmen sollten, einen Nachteil: Sie kamen damit kaum zurecht.

Der Augsburger Robotikpionier Kuka fungierte damals als deutscher Händler von Unimation. Er rüstete die amerikanischen Roboter mit seinen Ideen und Innovationen für die Schwerarbeit auf. Der Startschuss für die eigene Roboter-Entwicklung war gefallen. Im Jahr 1973 bauten die Augsburger schließlich den weltweit ersten Industrieroboter mit sechs elektromechanisch angetriebenen Achsen, bekannt als Famulus.

Der Siegeszug der Roboter war ab diesem Zeitpunkt nicht mehr aufzuhalten. Heute sind Roboter integraler Bestandteil unserer Gesellschaft, sodass man sich eine Welt ohne diese technischen Erscheinungen nicht mehr vorstellen kann. Roboter sind nicht mehr nur in Fabriken präsent, sondern auch in unseren Büros. Teilweise in physischer Natur, aber größtenteils in unsichtbarer Form mit dem Ziel, die Arbeitsqualität zu verbessern.

Doch stellt sich die Frage: Müssen Roboter immer so aussehen, wie wir sie uns vorstellen? Als laufenden „Blechmann“, der mittlerweile Krankenhäuser genauso erobert hat wie Schlachtfelder oder als überdimensionale Werksmaschine, bestehend aus Armen oder Beinen, die 24 Stunden am Tag ohne Pause oder am Wochenende in der Produktion eingesetzt wird.

Die Antwort ist ein eindeutiges Nein!

Wenn sich der Einsatz von physischen Robotern in der Fabrik oder auch Altenpflege bewährt hat, warum sollen nicht auch Roboter zur Automatisierung betrieblicher Abläufe im administrativen Bereich eingesetzt werden? Diese Roboter entsprechen der neuesten Evolutionsstufe. Sie sind nicht physisch, sondern immateriell, genannt Software-Roboter.

Ich finde Dich – Du siehst mich nicht

Software-Roboter sind im Grunde genommen zusammenhängende codierte Befehle, die einem Computer mitteilen, welche Aufgaben er auszuführen hat und wie er diese auszuführen hat. Die gängigsten Software-Roboter werden auch als Robotic Process Automation (RPA) bezeichnet.

Definition von RPA

Robotic Process Automation (RPA) ist die Automatisierung von immer wiederkehrenden Aufgaben im Unternehmen durch Software-Roboter, auch (Software-) Bots genannt.

Hierbei handelt es sich nicht um einen herkömmlichen Roboter, sondern um eine Software, bestehend aus einem Hauptprogramm und eventuell zusätzlichen (individuellen) Softwareapplikationen, welche die Eingabe eines Anwenders oder Kunden in den Benutzeroberflächen von Anwendungen durchführt. Dies erfolgt vollkommen anwendungsunabhängig, d.h. die Programme oder der Bot erledigen Aufgaben technologieübergreifend und ermöglichen nicht nur die vollkommene Automatisierung einzelner Aufgaben, sondern die Übernahme und Durchführung ganzer firmeninterner Prozesse.

Merkmale von RPA

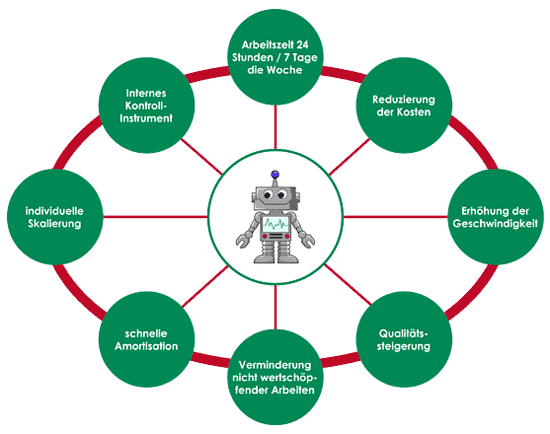

Robotic Process Automation kann Unternehmen bei ihrer digitalen Transformation unterstützen:

• besseren Kundenservice ermöglichen

• Sicherstellung der Einhaltung von Vorschriften und Standards bei Geschäftsabläufen und Prozessen

• Prozesse können wesentlich schneller abgeschlossen werden

• Effizienzsteigerung durch Digitalisierung und Auditierung von Prozessdaten

• Kostenersparnis bei manuellen und sich wiederholenden Aufgaben

• Mitarbeiter zu mehr Produktivität befähigen

Vorteile von RPA

Grafik: WIRTSCHAFTScampus

Insbesondere Versicherungen, Finanz- und Kreditinstitute haben eine hohe Quote an regelbasierten, immer wiederkehrenden und standardisierten internen Prozessen, die mit einem hohen Ressourceneinsatz einhergehen und für Automatisierungen prädestiniert sind.

Ob Service- und Transaktionsanfragen, klassische Workflow-Prozesse im Bank- oder EC-Karten- und Kreditkartengeschäft oder regulatorische Prozessrichtlinien: Mit RPA-Technologien sind vielfältige Szenarien zur Erhöhung von Qualität und Produktivität möglich.

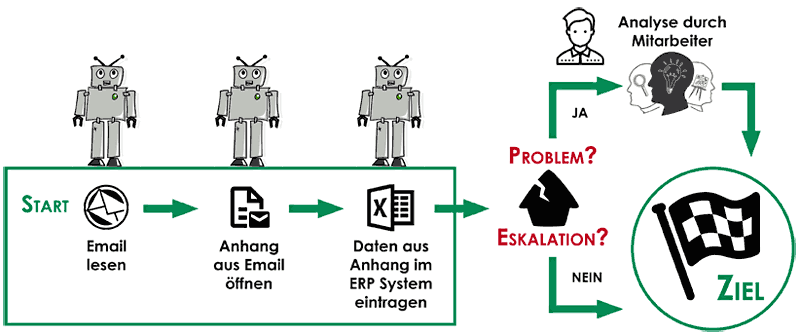

Funktionsweise von RPA

RPA-Technologien interpretieren wiederkehrende und regelbasierte Tätigkeiten als Algorithmus und sind in der Lage, diese automatisch umzusetzen. So können auf RPA basierende Lösungen als Assistenzsysteme im Unternehmen definiert werden, die sämtliche für einen Prozess notwendigen IT-Systeme eigenständig, rund um die Uhr, fehlerfrei und nach vorgegebenen Regeln bedienen und ausführen.

Automatisierter Workflow von RPA

Grafik: WIRTSCHAFTScampus

Die RPA-Bots kommunizieren mit allen Systemen im Unternehmen, holen interne und/oder externe Informationen ein und sind eigenständig in der Lage, relevante Daten zu ändern. Nur in festgelegten Ausnahmefällen oder bei Unstimmigkeiten wird ein menschlicher Mitarbeiter angesprochen.

Roboter, Bots, KI und RPA sind angekommen

Der weltweite Absatz von (Industrie-) Robotern hat lt. der International Federation of Robotics (IFR) 2017 die Rekordmarke von 380.550 Einheiten erreicht. Das entspricht einem Plus von 29 % im Vergleich zum Vorjahr (2016: 294.300 Einheiten). Nachfolgend zwei aktuelle Beispiele für den erfolgreichen Einsatz der Roboter:

Hardware-Roboter:

125 fahrerlose Transportfahrzeuge (Automated Guided Vehicles – AGV) arbeiten mit 7.000 Mitarbeitern im SEAT-Werk in Martorell Hand in Hand. Diese intelligenten Roboter transportieren täglich 23.800 Teile und fahren im Jahr eine Strecke von 436.000 Kilometern, was ungefähr dem Abstand zwischen der Erde und dem Mond entspricht. Der robotergestützte Transport erleichtert und optimiert den Arbeitsalltag der Mitarbeiter und reduziert die Produktionszeit um 25 Prozent.

Quelle: VW / 2018

Software-Roboter:

Mensch oder Maschine? Entweder arbeiten sieben Angestellte drei Tage gemeinsam an einem Projekt oder ein Roboter erledigt dieses Projekt allein. Die St. Galler Kantonalbank AG (SGKB) entschied sich hier für die zweite Option. Mit dem Ergebnis ist die Bank so zufrieden und über die Kosteneinsparung begeistert, dass sie kurzfristig über weitere Einsätze des Roboters entscheiden will.

Quelle: Internetrecherche / 2018

Neben diesen beiden Anwendungsbeispielen hat aber auch der Roboter im themenbezogenen Segment der Compliance bereits Einzug gefunden.

Gestatten: Mein Name ist James – Roboter und Compliance Officer

Das zeigt das Beispiel der schweizerische Bank Credit-Suisse, die bereits im Bereich der Compliance auf die neuen Entwicklungen setzt. Das Geschäftsjahr 2017 war nach Angaben der Bank das erste seit drei Jahren, in dem die Compliance-Kosten in der Bank nicht weiter gestiegen sind.

Maßgeblich dafür ist der neue Mitarbeiter der Bank, der von der Credit-Suisse intern „James the Robot“ genannt wird. Der Roboter überprüft die Investments der Credit-Suisse -Kunden auf Risiken und erledigt dies rund 200-mal schneller als ein menschlicher Angestellter der Bank. Der Effekt für die Credit-Suisse ist neben einer erheblichen Effizienzsteigerung auch eine deutliche Senkung möglicher Risiken wie zum Beispiel die Prävention von Geldwäsche durch die schnelle und umfassende Recherche des Roboters.

Compliance und RPA

Der Software Roboter James ist aber nur ein Aspekt, wie sich in der Zukunft Compliance im Umfeld von RPA und KI verändern wird. Nachfolgend sollen nun im Focus der Compliance einige Anwendungen bzw. Änderungen oder Optimierungen dargestellt werden, welche durch die neuen Technologien schon jetzt oder in absehbarer Zeit realisierbar sind.

KYC – Know your customer

Als Know your customer („Kenne deinen Kunden“) wird eine insbesondere für Banken und Versicherungen vorgeschriebene Legitimationsprüfung von bestimmten Neukunden zur Verhinderung von Geldwäsche auf Grundlage der 3. EU-Geldwäsche-Richtlinie bezeichnet. Gesetze und Vorschriften verlangen im Bankgeschäft oder bei Versicherungen eine lückenlose und prüfbare Legitimationsprüfung aller Kunden und Unternehmen, um beispielsweise Geldwäsche zu verhindern. Banken müssen aus regulatorischen Gründen für jeden Kunden, mit dem sie eine Geschäftsbeziehung eingehen, den Nachweis erbringen, dass sie ihn genau geprüft haben. Sie müssen wissen, um wen es sich handelt, wer hinter Unternehmen oder Konsortien steht, welche Personen im Spiel sind und welche Netzwerke vorliegen.

Aber wie können Banken in Sekundenbruchteilen sicherstellen, dass ein (neuer) Kunde regelkonform oder eine Transaktion mit einem bestehenden Kunden oder Unternehmen legal ist? Was bei privaten Kunden durch Verfahren wie PostID noch relativ einfach und schnell umzusetzen ist, gestaltet sich bei Geschäftskunden wesentlich schwieriger.

Zeit kostet Geld

Hier müssen meist noch immer Informationen angefordert oder recherchiert werden, Formulare sorgfältig ausgefüllt und teils gegengezeichnet werden und dann manuell in die internen IT-Systeme übertragen werden. Der Zeitaufwand ist groß, es fallen deutliche Personalkosten an und gerade für Unternehmen oder Konzerne ist dies heute nicht oder kaum noch nachvollziehbar und akzeptabel. Das dauert lange, kostet viel Zeit und Geld und ist für Firmenkunden nicht nachvollziehbar. Zudem zählt nicht nur der aktuelle Status des Unternehmens, sondern auch seine Vergangenheit.

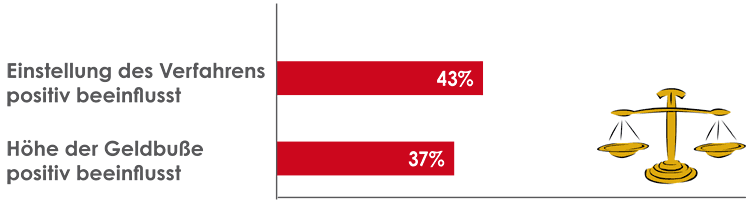

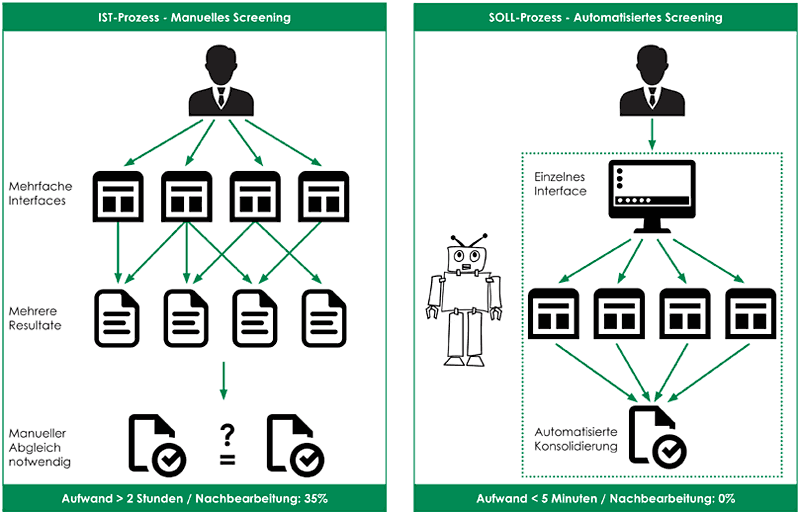

Manuelle vs. automatisierte KYC – Analyse

Grafik: WIRTSCHAFTScampus

Genau hier beginnen die Aufgaben eines RPA – Systems, um zukünftig sowohl intern Kosten durch eine Automatisierung von manuell zu lösenden Aufgaben einzusparen und gleichzeitig deutlich an Schnelligkeit gegenüber Kunden zu gewinnen. Weiterhin wird es den dafür geschulten KYC-Spezialisten möglich sein, komplexere und diffizile Aufgaben und Sachverhalte gezielter und nachhaltiger zu bearbeiten.

AFC – Anti-Financial Crime Alert Handling

Anti-Financial Crime (AFC) bezeichnet die Durchsetzung regulatorischer Anforderungen in den einzelnen Financial-Crime Compliance Aufgaben, mit denen Banken oder Versicherungen tagtäglich konfrontiert werden.

Im Unternehmen müssen Red Flags frühzeitig erkannt werden, damit diese risikobasiert bewertet bzw. analysiert und mit den Entscheidungsträgern schnell und zeitnah abgestimmt und umgesetzt werden können. Der Begriff AFC beinhaltet die nachfolgenden Schwerpunkte:

• Anti-Bribery & Corruption (ABC)

• Anti-Fraud & Investigations (AFI)

• Anti-Money Laundering (AML)

• Counter Terrorism Financing (CTF)

• Sanctions & Embargoes (S&E)

• Regulatorische Themen

Eine oder mehrere der oben dargestellten Auffälligkeiten, zum Beispiel bei einer Geldtransaktion, müssen sofort überprüft werden, um zu vermeiden, dass es zu Verstößen im Gesetzes- oder Compliancebereich kommt. Hier kann es zu einem automatischen Alarm, zum Beispiel durch ein Monitoringsystem kommen, aber auch persönliche Hinweise, zum Beispiel durch einen Mitarbeiter oder Whistleblower, sind denkbar.

Compliance on duty

Zum momentanen Zeitpunkt müssen alle Verdachtsfälle im Unternehmen manuell durch Compliance Officers überprüft und oft noch zusätzlich durch den Chief Compliance Officer legitimiert werden!

Dies bedeutet nicht nur einen erhöhten Kostenfaktor durch Mitarbeiter und eine mögliche Verzögerung durch einen massiven Zeitaufwand jeder einzelnen Prüfung, sondern einen, für die Bank oder Versicherung, erhöhten Risikofaktor, da mögliche Regel- oder Sanktionsverstöße bereits vor der finalen Ausführung einer Transaktion erkannt werden müssen.

Als Beispiel ist hier der Verdachtsfall auf Geldwäsche oder einer Finanzierung im Umfeld von Terrorismus zu nennen: Bei dem geringsten Verdachtsmoment muss die erkannte oder gemeldete Transaktion gestoppt werden und kann frühestens nach drei Arbeitstagen ausgeführt werden. Der hieraus entstehende Zeitdruck erhöht maßgeblich auch das Risiko einer Fehlentscheidung oder eines Verstoßes gegen bestehende Gesetze im Unternehmen.

RPA – Big Brother is working for you!

Durch den Einsatz von RPA können gleichermaßen Mitarbeiter im Bereich Compliance entlastet werden, Risiken und Gefahren sehr schnell und frühzeitig erkannt und automatisch klassifiziert werden.

RPA kann zwischen der Freigabe und dem Verbot einer Transaktion sehr viel schneller und effektiver entscheiden, und den Mitarbeitern im Bereich Compliance wird es durch diese Vor-Selektierung möglich, sich viel schneller und intensiver um die, durch RPA, ausgewählten Fälle zu kümmern. Die Maschine, bzw. die intelligente Software, ermöglicht es zukünftig den bereits heute vorhandenen Mitarbeitern der Compliance-Abteilung, deutlich schneller solche Vorgänge und Vorfälle sowohl zu erkennen als auch zu bearbeiten.

Die Einführung und Nutzung von RPA wird zukünftig die Faktoren Personalkosten und Zeitaufwand minimieren und gleichzeitig externen, aber auch internen, Risiken und Gefahren für bzw. gegen das Unternehmen deutlich effektiver entgegentreten.

RPA – Beispiele

Das Spektrum der Aufgaben und Tätigkeiten, welche die Einführung von RPA mit sich zieht, wird die internen Arbeitsabläufe in den nächsten Jahren deutlich verändern – sie werden effektiver, schneller, risikomindernd und kostengünstiger. Beispiele hierfür werden sein:

Anlage und Pflege von Kundendaten

Bei einer Kontoeröffnung wird verstärkt das Internet genutzt. Neukunden senden hier Daten und Dokumente zur weiteren Bearbeitung an die Bank oder eine Versicherung. Heute wird dies noch (fast) alles manuell von Mitarbeitern in Dokumenten eingetragen, teils gescannt und intern hinterlegt. In der Zukunft wird RPA diese Prozesse vollkommen automatisieren.

Banken sind verpflichtet, turnusmäßig bestehende Daten über Kunden und Unternehmen zu überprüfen. Bei der Sichtung von bereits vorhandenen Daten, Validierung bestehender Daten, Ergänzung von Informationen, zum Beispiel durch automatische Sammlung im Social Media Bereich (XING, Facebook, etc.) oder über Onlinedatenbanken aus dem Amtsregister und der Zusammenführung bzw. Aktualisierung all dieser Daten in einen Kundenstamm arbeitet RPA automatisch und eigenständig.

Identifikation von Personen

In der Regel werden juristische Personen mittels Registerauszügen über amtliche Onlinepräsenzen identifiziert und die damit enthaltenen Daten und Informationen manuell durch Mitarbeiter eingepflegt und ausgewertet. Der Einsatz von RPA ermöglicht dies vollständig automatisch.

Gleiches gilt für wirtschaftlich berechtigte Personen von juristischen Personen. Gerade Banken und Versicherungen sind verpflichtet, bei Kontoeröffnungen und bestimmten Transaktionen eine Legitimationsprüfung des Kunden durchzuführen. Ein wirtschaftlich Berechtigter an einem Bankkonto oder Bankguthaben ist derjenige, für dessen Rechnung das Konto geführt wird.

Die Recherche und Kontrolle in diesem Bereich ist oft nicht nur sehr zeitintensiv, sondern auch fehleranfällig. Mit der Unterstützung von RPA kann dieser Prozess nicht nur deutlich beschleunigt, sondern auch fehlerreduziert durchgeführt werden.

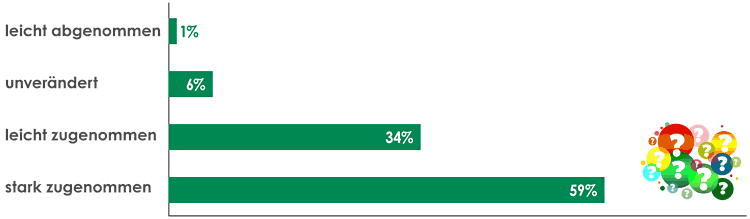

Risikomanagement

Ein umfassendes und effektives Risikomanagement ist eines der wichtigsten Instrumentarien im Compliancebereich und stellt Banken und Versicherungen, aber auch jedes andere Unternehmen, täglich vor große und branchenspezifische Herausforderungen.

- Durch geringe und teils fehlende Transparenz werden Gefahren und Risiken viel zu spät erkannt, intern nicht kommuniziert und fahrlässig unterschätzt.

- Ein komplexes manuelles oder papierbasiertes Compliance-Management ist nicht flexibel und agil – somit sind kurzfristige und (tages-) aktuelle Reaktionen und Veränderungen kaum möglich.

- Da sehr oft verschiedene Abteilungen autark agieren, sind Ansprechpartner oder die Verantwortlichkeiten nicht eindeutig definiert – Risiken werden dadurch zu spät erkannt oder übersehen.

Betrachtet man hier die Aufgaben eines Compliance Officers im Unternehmen, so beschäftigt sich dieser zum Beispiel in ca. 20% seiner täglichen Arbeitszeit einzig mit der Verfolgung und Aufbereitung von organisatorischen oder regulatorischen Entwicklungen. Oft kann oder bleibt hier das wichtige Segment des Risikomanagements „auf der Strecke“ bzw. Gefahren und Risiken werden zu spät erkannt bzw. auf diese wird deutlich zeitversetzt reagiert.

RPA kann und wird gerade hier die Lösung sein!

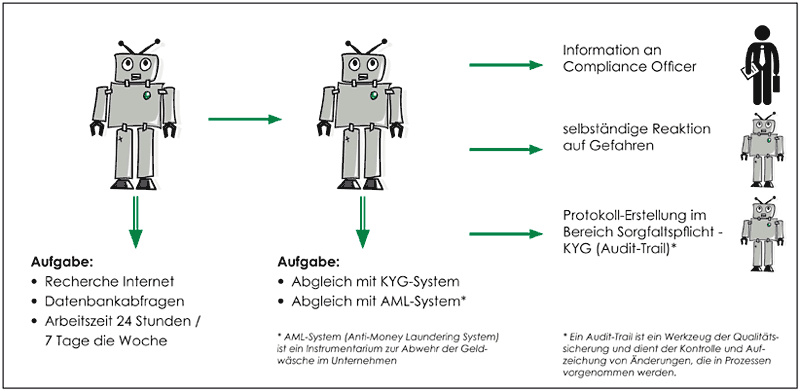

RPA – Risikobewertung

Grafik: WIRTSCHAFTScampus

Vergleicht man hier an diesem einen Beispiel einmal die Effizienz (24 Stunden / 7 Tage gegenüber 8 Stunden /5 Tage) anhand der Arbeitszeit und der Schnelligkeit eines intelligenten Software-Roboters, so erkennt man alleine schon an diesem Einsatzgebiet, dass zukünftig die Maschine den Menschen nicht ersetzen wird und kann. Aber die Produktivität und, in diesem Beispiel, die frühzeitige Erkennung und Eindämmung von externen, aber auch internen, Risiken gegen das Unternehmen als Gesamtheit oder den Menschen (Geschäftsführung, Aufsichtsrat, Anleger) wird durch Nutzung und Implementierung von RPA oder KI in naher Zukunft den täglichen Arbeitsablauf deutlich beeinflussen und verändern.

Ausblick

Das digitale Universum wächst unaufhörlich weiter. Führende Institute und Fachleute weltweit prognostizieren, dass sich die Menge der erzeugten, gespeicherten und replizierten Daten bis 2020 auf 136 Zettabytes (ZB) oder 163 Billionen Gigabyte (GB) erhöhen wird – zehnmal so viel wie 2016 mit 16,5 ZB. Das wachsende Informationsvolumen, oft unstrukturiert und über verschiedene Kanäle verteilt oder in unterschiedlichen Rechnersystemen gespeichert, wird immer überschaubarer und dadurch schwieriger zu managen.

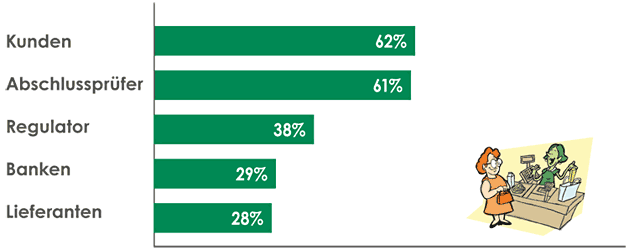

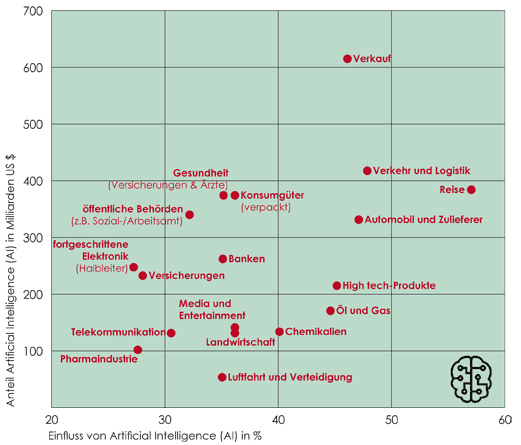

Einsatzgebiete von RPA und KI in den kommenden Jahren

Quelle: McKinsey Global Institute analysis / Grafik: WIRTSCHAFTScampus

Nur der Mensch allein wird nicht mehr in der Lage sein, die Datenmenge und schnelle Informationsflut zu handeln bzw. die richtigen und schnellen Entscheidungen anhand von Daten und Informationen für das Unternehmen zu fällen.

Nach Dampfmaschine und Internet … kommen Roboter und die KI

Fehlende Transparenz der Datenqualität, weitsichtige Planung oder hoher manueller Aufwand und lange Bearbeitungszeiten einzelner Prozessketten werden sich zukünftig negativ auf die Betriebskosten und die Kapazitätsauslastung von Mitarbeitern auswirken. Planung und Handlungsbereitschaft ist jetzt erforderlich, um nicht den Anschluss an ein neues Zeitalter zu verpassen oder einfach zu spät zu kommen und den Anschluss zu verlieren.

Mit dem Einsatz und Nutzen von KI ist bis zum Jahr 2030 weltweit ein zusätzlicher Wertschöpfungsbeitrag von 13 Billionen US-Dollar (Mittelwert) möglich. Der Gesamtwert der globalen Waren und Dienstleistungen würde somit, zusätzlich zu sonstigem Wachstum, um durchschnittlich 1,2 Prozent steigen.

Damit wird durch die Implementierung und Nutzung einer KI ein stärkerer jährlicher Wachstumseffekte als seinerzeit durch die Dampfmaschine (plus 0,3 Prozent), durch Industrieroboter (plus 0,4 Prozent) oder die Verbreitung der Informations- und Kommunikationstechnologien (plus 0,6 Prozent) erzielt werden können.

Bis 2030 werde ein Großteil von 70 Prozent der weltweiten Unternehmen wenigstens eine der KI-Technologien einsetzen, sei es die automatische Bilderkennung, die Erkennung natürlicher Sprache, virtuelle Assistenten, Roboter-basierte Prozessautomation oder maschinelles Lernen.

Selbst wenn heute noch teils große Skepsis und Unglauben besteht oder Menschen noch immer nicht überzeugt sind oder daran glauben (möchten): Früher oder später werden die Vorteile der RPA-Technologien und die Integration von KI deutlich zu erkennen sein. Eine Beschäftigung mit dieser Thematik, eine Veränderung im Unternehmen oder die Information und Schulung von Mitarbeitern muss jetzt erfolgen!

Verschließt man sich gegen diese neuen Technologien, wird es nicht möglich sein, erfolgreich das Unternehmen zu führen oder die bestehende Marktposition zu halten bzw. zu verbessern!

Epilog:

„Der eigentliche Kern der Digitalisierung besteht darin, dass die Leistungs- und Arbeitsgesellschaft, wie wir sie bisher kannten, zu Ende geht. Und das ist ein epochaler Umbruch.“

Richard David Precht, Philosoph, Publizist und Autor

Quellenangaben:

Crossing the frontier: How to apply AI for impact, McKinsey & Company, Inc., 2018

Robotic Process Automation (RPA) im Compliance-Bereich, Deloitte GmbH Wirtschaftsprüfungsgesellschaft, 2018

Artificial Intelligence and Robotics and their impact on the workplace, IBA Global Employment Institute, 2017

RPA – kleine Programme ganz groß, PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft, 2017

Wie Unternehmen von Robotic Process Automation profitieren – Automate, Predict, Inspect, Assist, Optimize, Working Paper Scheer Holding, 2017

Robotic Process Automation – Robots conquer business processes in back offices, Capgemini Consulting and Capgemini Business Services, 2016

The rise and fall of Unimation, Inc. – Story of robotics innovation & triumph that changed the world!, Botmag.com, 2010