Prolog:

„Keine Kunst lernt eine Regierung schneller als die, Geld aus den Taschen der Leute zu ziehen.“

Adam Smith / 1723 – 1790 / schottischer Moralphilosoph, Ökonom und Verfasser der vier Grundsätze des Steuergesetzes

Steuern im Blick der Zeit

Die ersten Belege über Steuern bzw. staatliche Abgaben gibt es im 3. Jahrtausend v. Chr. aus Ägypten. Anerkannte Schreiber verwalteten die Steuern auf alle Ernteerzeugnisse und erhoben einen Nilzoll. Auch aus den städtischen Hochkulturen in Mesopotamien ist die Steuererhebung geschichtlich verbürgt. Hier führte die Tempelverwaltung Buch und versteuerte die Haltung von Vieh und den Fischfang. In Deutschland wurden um die Jahre 69 bis 96 n. Chr. mit der Ausdehnung des römischen Reiches auf das Land zwischen Rhein und der Donau und das Untermaingebiet unter Kaiser Vespasian und Kaiser Domitian zum ersten Mal Steuern bzw. Zölle erhoben.

Im Mittelalter wurde die Erhebung von Steuern durch das Fehlen verwaltungstechnischer Mittel erschwert und die Fürsten füllten ihre Kassen mit anderen Mitteln. Hier wurden Stadt- oder Marktrechte verkauft, und auch Monopole wie das Gewürzmonopol sorgten dafür, dass die Staatskassen sich stetig füllten. Einen Steuerempfänger gab es allerdings über die gesamte Zeit des Mittelalters und darüber hinaus. Die Kirche erhob durch das gesamte Mittelalter hinweg eine Kirchensteuer in Form eines Zehnten. Die Eintreibung dieser Steuer wurde durch die kirchlichen Institutionen vor Ort überwacht und kontrolliert, und bis ins 19. Jahrhundert konnte sich diese Form der Besteuerung halten.

Im späten Mittelalter begann man dann Steuern und Zölle auf Bier, Salz oder Wein zu erheben. Der Grund dafür ist ebenfalls in der Verwaltung zu suchen, denn es gab nur wenige Salzhändler oder Brauereien und man setzte auf deren Ehrlichkeit. Zusätzlich spülten die erhobenen Zölle Geld in die Kassen der Herrschenden, die dann Städte anlegten, Verkehrswege bauten und die Straßen und Brücken mit Gebühren belegten. Im Jahr 1776 stellte Adam Smith die vier Grundsätze

- Praktikabilität

- Gerechtigkeit

- Ergiebigkeit

- Unmerklichkeit

auf, die bis heute noch im modernen Steuersystem leicht angepasst ihre aktuelle Verwendung finden und in den über 300 Jahren nichts an Aktualität verloren haben.

Steuererklärungen und der Versuch der Steuerhinterziehung wurden spätestens im Mittelalter zu einem aufkommenden Problem. Den Steuerhinterziehern stets auf den Fersen waren schon immer die Finanzbeamten. Im Mittelalter, als die Städte die Abgaben eintrieben, waren die Strafen kreativer als heute. Zum Beispiel kauften die Städte den Steuerhinterziehern ihr gesamtes Vermögen ab. Und zwar zu dem Preis, mit dem es in der Steuererklärung angegeben worden war. Somit verlor so mancher Steuerhinterzieher große Teile seines Vermögens auf sehr drastische und schmerzhafte Weise. In schweren oder besonders dreisten Fällen ist der Steuersatz auch „mal eben“ verdoppelt worden und am Ende stand der Schuldige mit Null da.

Schon zu dieser Zeit war also für einen Kaufmann, einen Unternehmer mit seiner Familie oder für die Mitarbeiter seines Unternehmens eine fehlerhafte oder gefälschte Steuererklärung existenzbedrohend. Bis heute hat sich dies nicht geändert!

Tax Compliance und der Tax Compliance Officer

Der Begriff Tax Compliance bezeichnet im steuerrechtlichen Umfeld die Installation und aktuelle Pflege eines Systems zur Einhaltung steuerlicher Gesetze und Vorgaben der Finanzverwaltung.

Um Tax Compliance im Unternehmen zu sichern, bedarf es eines internen Kontrollsystems (IKS) für alle steuerrechtlich wichtigen Abläufe. Damit ist jederzeit intern und extern der Nachweis möglich, dass die Prozesse den gängigen Vorgaben und Gesetzen entsprechen. Das Ziel eines Tax Compliance-Systems ist die Verringerung und Vermeidung steuerlicher Haftungsrisiken und steuerstrafrechtlicher Risiken.

Der Tax Compliance Officer ist verantwortlich für den Aufbau des Tax Compliance Systems im Unternehmen und sorgt dafür, dass steuerliche Regelungen eingehalten werden, gleichzeitig aber die Steuerstrategie des Unternehmens umgesetzt wird. Weiterhin kommuniziert er intern mit der Steuerabteilung, der Finanzabteilung und anderen Fachabteilungen, extern mit Lieferanten, Tochtergesellschaften, Finanzbehörden und Betriebsprüfern.

Zwar gibt es keine Rechtspflicht für die Besetzung eines Tax Compliance Officers und zur Einrichtung eines Tax Compliance-Systems, aber das Bundesministerium für Finanzen (BMF) hat am 23. Mai 2016 einen Anwendungserlass zu § 153 der Abgabenordnung veröffentlicht, der ausdrücklich bestimmt, dass das Vorhandensein eines innerbetrieblichen Kontrollsystems für Steuern ein relevantes Indiz darstellen kann, welches den Vorwurf der Steuerhinterziehung entkräftet und damit ausdrücklich zugunsten des Steuerpflichtigen wirkt.

Mit einem Tax CMS werden insbesondere die nachfolgenden Risiken minimiert bzw. können bereits sehr früh vermieden werden:

- Finanzielle Risiken wie Nachzahlungen von Steuern oder Zuschläge für Einreichungsverspätungen sowie Zinszahlungen für vergangene Hinterziehungen

- Risiken im Strafrecht und persönliche Haftung gegenüber Mitarbeitern

- Risiken im Bereich der Reputation sowohl im Innen- als auch im Außenverhältnis

- Allgemeine Geschäftsrisiken wie zum Beispiel Sperrung bei öffentlichen Ausschreibungen

- Geldbußen bei Aufsichtsverpflichtungen für das Unternehmen nach §§ 30, 130 OWiG

Diese Vorteile eines Tax Compliance-Systemes wirken branchenübergreifend und unabhängig von Größe oder Rechtsform, bei allen Unternehmen, die sowohl regional, europaweit als auch weltweit agieren.

Transparenz weltweit – Anwendung Common Reporting Standard (CRS)

Quelle: Global Tax Transparency: The New Normal“, HSBC Private Bank, 2017, Grafik: WIRTSCHAFTScampus

Eine Vielzahl von Staaten hat in den letzten Jahren Vereinbarungen getroffen, die den gegenseitigen Austausch steuerrelevanter Daten ihrer Staatsbürger vorsehen. FATCA und CRS sind Bestandteile dieses Informationsaustauschs und sollen die Steuerehrlichkeit weltweit fördern. Maßgeblich sind hier:

FATCA

FATCA (Foreign Account Tax Compliance Act) ist ein Abkommen zwischen Deutschland und den USA, das den automatischen Austausch steuerlichen Daten zwischen den beiden Staaten koordiniert. Hiermit wird eine effektive Besteuerung gewährleistet, wenn eine Person in den USA steuerpflichtig ist und Einkünfte aus Kapitalerträgen in anderen Ländern generiert. Ein weiteres Ziel von FATCA ist, der Hinterziehung von Steuern durch Bewohner der USA, die steuerpflichtig sind, bzw. durch Firmen entgegenzuwirken und gleichzeitig das Steueraufkommen zu erhöhen.

Mit diesem Abkommen haben sich bereits weltweit mehr als 90 Staaten und Gebiete auf den gegenseitigen Informationsaustausch über Finanzkonten verständigt. Aus diesem Grund wurde ein einheitliches Verfahren, der Common Reporting Standard (CRS), entwickelt.

CRS

Der Common Reporting Standard (CRS) ist ein Teil des automatischen Austauschs von steuerlichen Informationen (AEOI) und wurde von der OECD entwickelt. Nachdem die USA mit ihrem Informationsaustausch FATCA und der Erweiterung für viele Länder, dem Inter Governmental Agreement (IGA), welches zum Beispiel das Problem des Datenschutzes löst, einen Vorstoß zum Austausch von Daten zwischen den USA und den beteiligten Ländern platziert hatten, kamen viele andere Länder auch zu der Entscheidung, diesen gegenseitigen Datenaustausch zu implementieren. In 2013 erhielt die OECD den Auftrag von der G20 Sitzung in St. Petersburg, einen hierfür geeigneten Standard zu entwickeln und in 2014 vorzustellen.

Im Sommer 2014 hat die OECD mit dem Common Reporting Standard (CRS) ihren Vorschlag für den automatischen Austausch von Informationen zu Finanzkonten präsentiert und veröffentlicht. Der Vorschlag besteht aus:

- dem Competent Authority Agreement (CAA),

- dem Common Reporting Standard mit dem Teil due Diligence

- dem eigentlichen Reporting.

Bereits im Herbst 2014 unterzeichneten dann 51 Länder das Multilateral CAA und werden mit der Umsetzung beginnen, lokale Vorschriften und Gesetze zu schaffen, um dann final im September 2017 das erste Reporting durchzuführen.

Schon jetzt hat sich aber die Einstellung vieler Unternehmen, ob nun in Deutschland oder weltweit, im Vergleich zu den letzten 2 Jahren, teils deutlich geändert. Beleg dafür ist zum Beispiel eine gerade veröffentliche Studie, deren Keyfindings nachfolgend kurz dargestellt werden.

Studie Global Tax Practice 2017

Durch deutlich massivere und härtere Regeln und die konsequentere Durchsetzung von Steuerprüfungen bei Verstößen gegen steuerliche Richtlinien verändern immer mehr Unternehmen ihre Einstellung und die planerischen Instrumentarien im Umgang mit präventiven Maßnahmen zur geschäftlichen und persönlichen Risikominimierung.

Für die Studie „Global Tax practice – Negotiating the minefield: managing tax risks in challenging times“ wurden in den beiden letzten Quartalen des Jahres weltweit 396 leitende Mitarbeiter aus dem steuerlichen Aufgabenbereich sowie Geschäftsführer und Aufsichtsräte befragt.

Die Ergebnisse einer globalen Studie aus dem Jahr 2016 zeigen deutlich, dass die befragten Unternehmen gegenüber 2015 die Vermeidung von steuerlichen Risiken nun – teils merklich – vor der Reduzierung ihrer Steuerlast sehen.

Definierten 2015 Unternehmen ihre wichtigste Priorität noch in der Minimierung ihrer Steuerlast, sind genau diese Unternehmen in 2016 auf der Suche nach größerer Sicherheit bei allen nationalen und internationalen Steuerfragen.

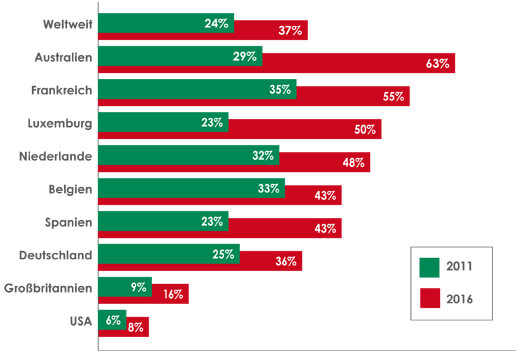

Kommunikationsverhalten verändert sich global um 13%

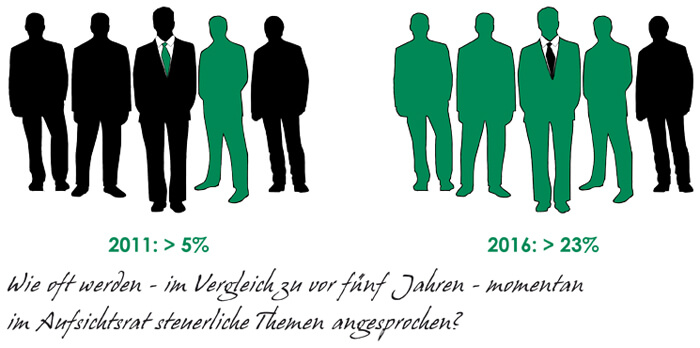

Bei Vorstandsmitgliedern und Aufsichtsräten sowie Geschäftsführern wurden 2016 steuerliche Fragen, Probleme und Risiken nun deutlich häufiger thematisiert und kommuniziert als noch in 2015. Mehr als ein Drittel (37 %) der befragten Unternehmen diskutieren heute steuerliche Thematiken mehr als einmal im Monat auf Vorstandsebene. 24 % dieser Unternehmen gaben an, dass steuerliche Thematiken sogar häufiger als nur einmal im Monat auf der Agenda zu finden sind, vor fünf Jahren war dies nur bei 5 % der Fall.

Wie oft werden im Unternehmen steuerliche Themen in der Vorstandsetage im Vergleich zu den letzten 5 Jahren besprochen?

Basis: n=396 / 50% CEOs, CFOs Vorsitzende Rechts- und Prüfungsausschüsse und 50% Leiter und Mitarbeiter Tax Department

Quelle: Studie „Global Tax practice, Allen & Overy LLP, 2017, Grafik: WIRTSCHAFTScampus

Steigende Transparenzerwartungen

Kunden, Lieferanten und selbst Konkurrenten erwarten heute von einem Unternehmen ausdrücklich Transparenz und die damit einhergehende Offenlegung von geschäftlichen Kontakten und Verbindungen.

Betrachtet man hier Deutschland, so ist ab 2017 für weltweit operierende Unternehmen unter gewissen Voraussetzungen eine länderbezogene Berichterstattung, das sog. Country-by-Country Reporting, zur Pflicht geworden. Dazu wird in Deutschland gerade die verpflichtende Offenlegung von Steuergestaltungen öffentlich diskutiert. Mit der vorliegenden Studie zeichnet sich deutlich ab, dass ein signifikanter Anteil der in der Studie befragten Unternehmen bereits in diese Richtung aktiv geworden ist.

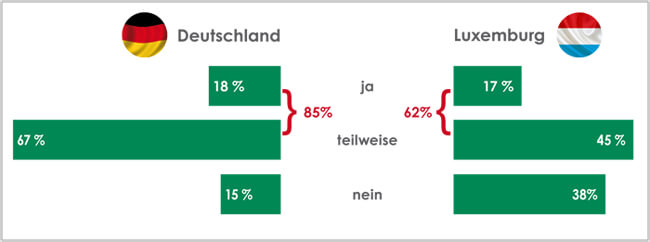

Ein großer Teil der befragten Unternehmen hat auf die steigenden Transparenzerwartungen bereits reagiert: Immerhin geben 34 % der befragten Unternehmen an, dass sie eine Strategie der uneingeschränkten Transparenz verfolgen, 46 % der Unternehmen sind in einer Entscheidungsphase oder setzen diese (neue) Firmenpolitik bereits aktiv um.

Verfolgt Ihr Unternehmen eine Strategie der uneingeschränkten Offenlegung aller steuerlichen Informationen gegenüber den Finanzbehörden?

Quelle: Studie „Global Tax practice, Allen & Overy LLP, 2017, Grafik: WIRTSCHAFTScampus

Vergleicht man diesen statistischen Wert und die Entscheidung zu mehr Offenlegung mit den Ergebnissen in Deutschland, so steht diese Entwicklung hier noch „in den Kinderschuhen“. Gerade einmal 18% der befragten Unternehmen antworten auf die Frage „Offenlegung aller steuerlich-betrieblichen Einzelheiten“ mit einem „Ja“. Hauptgrund hierfür ist ein deutliches Misstrauen gegenüber der Finanzverwaltung.

Genau dieses bestehende Misstrauen gegenüber dem Finanzamt zeigt sich mehr als deutlich bei der Diskussion, Planung oder der aktiven Umsetzung von neuen Unternehmenszielen, der Einführung neuer Produkte oder globaler Dienstleistungen. Gerade einmal 53% der befragten Unternehmen würden sich hier den Rat oder die Hilfe von einer steuerlichen Institution einholen, 47% verzichten darauf. Mit diesem Wert von 47% ist Deutschland Schlusslicht bei allen, weltweit befragten, Unternehmen.

Selbstverständlich sind sich aber Unternehmen in Deutschland darüber im Klaren, dass es ohne Prüfung und Beratung nicht geht und sind in der Vergangenheit den Weg der externen Instrumentarien und Organisationen gegangen. Hier nahmen immerhin 71% der Entscheidungsträger externes, steuerliches Consulting in Anspruch. Hier sind es dann sogar 22% der Unternehmen, welche diese Leistung der externen Beratung, verbunden mit deutlichen Fremdkosten, gerne ständig in Anspruch nehmen würden. Mit beiden Werten liegt Deutschland an oberster Spitze auf Platz 2 gegenüber allen Unternehmen weltweit.

Es zeigt sich hier in Deutschland ein deutliches Vorhandensein von Unsicherheit zusammen mit dem Wunsch nach der Minimierung von steuerlichen Risiken für 2017 und die kommenden Jahre, verbunden mit einer internen, unternehmerischen und damit auch kostengünstigeren Lösung, wie zum Beispiel den Aufbau eines Tax Compliance Management Systems und / oder die Implementierung eines Tax Compliance Officers in das bestehende oder neu zu installierende Compliance-Umfeld.

Wenn das Finanzamt 2x klingelt

Wurden früher noch beanstandete (Buchungs-) Fehler und fälschliche Angaben in einer Steuererklärung spätestens bei einer Betriebsprüfung besprochen und zwischen dem Unternehmen und dem Finanzamt in Gesprächen mit nachfolgenden Korrekturen „aus der Welt“ geschafft, tendieren heute die steuerlichen Behörden sehr viel schneller zu einem (möglichen) kriminellen Verdacht und ordnen eine Durchsuchung des Unternehmens an.

Ein gesprächsorientiertes Verhältnis weicht hier der Angst vor einer strafrechtlichen Verfolgung in Deutschland, was sich auch darin zeigt, dass Deutschland mittlerweile unter den Top 5 der Länder weltweit liegt, in denen eine Razzia aus steuerlichen Gründen angeordnet wird.

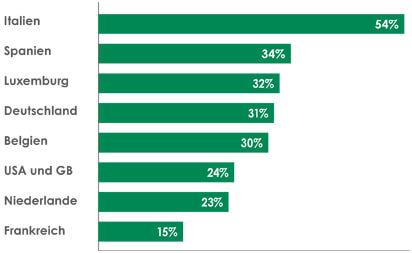

Gefahr: Razzia

Gab es in den letzten 3 Jahren eine Hausdurchsuchung in ihrem Unternehmen, die durch eine Finanzbehörde angeordnet wurde?

Basis: n=396 / 50% CEOs, CFOs Vorsitzende Rechts- und Prüfungsausschüsse und 50% Leiter und Mitarbeiter Tax Department

Quelle: Studie „Global Tax practice, Allen & Overy LLP, 2017, Grafik: WIRTSCHAFTScampus

Betrachtet man diese Zahlen, so ist jetzt Handlung geboten, da auch in Deutschland in den letzten Jahren immer mehr Unternehmen, gleich welcher Größe und Branche, in den Fokus der Behörden gekommen sind. Eine Razzia im Unternehmen schadet ausdrücklich nicht nur den zur Verantwortung gezogenen Menschen mit dem gleichzeitigen Risiko der persönlichen Haftung sondern auch der Reputation des Unternehmens, und so kann ein Einzelner hier schnell die Reputation eines Unternehmens gegenüber Kunden, Lieferanten und finanzdienstleistenden Institutionen wie der Hausbank zerstören.

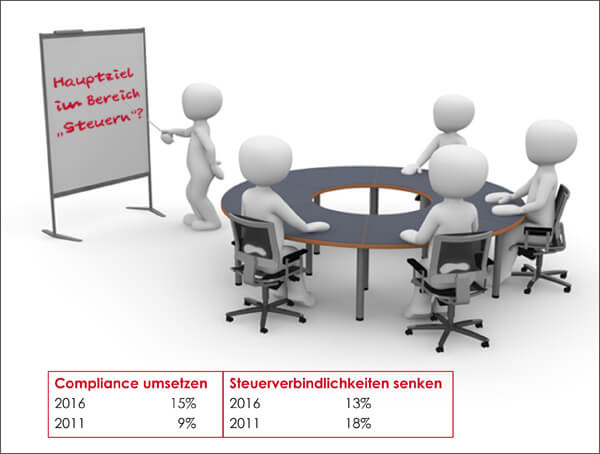

Welches Ziel im Bereich Steuern hat Hauptpriorität in ihrem Unternehmen?

Basis: n=396 / 50% CEOs, CFOs Vorsitzende Rechts- und Prüfungsausschüsse und 50% Leiter und Mitarbeiter Tax Department

Quelle: Studie „Global Tax practice, Allen & Overy LLP, 2017, Grafik: WIRTSCHAFTScampus

Jetzt ist es an der Zeit, präventive Schritte und sofortige Gegenmaßnahmen im Bereich Compliance allgemein und Tax Compliance im Besonderen durchzusetzen! Ein erster, wichtiger Schritt ist die Implementierung eines praxisorientierten Tax Compliance Management Systems.

Aufbau eines Tax Compliance Management Systems

Grafik: WIRTSCHAFTScampus

Mit der Einführung solch eines Tax CMS wird das strafrechtliche Risiko jedes Unternehmens deutlich geschützt. Dies fordert auch ein unternehmerisches Umdenken im Hinblick auf die täglichen Aufgaben, mit denen sich die interne Steuerabteilung beschäftigt. Hier ändern sich Aufgabengebiete, Kompetenzen, aber auch die Bereitschaft, sich (neues) Wissen anzueignen und dies immer auf einem aktuellen Stand zu halten. Die Ausbildung und Integration eines praxisorientierten Tax Compliance Officers im Unternehmen ist hier die konsequente und richtige Entscheidung.

Tax Compliance in 2017

Betrachtet man die Ergebnisse der Studie „Global Tax practice – Negotiating the minefield: managing tax risks in challenging times“, die hier in Teilen dargestellt wurden, so zeigt sich die gegebene Notwendigkeit für Unternehmen, für eine zukünftige Minimierung von Risiken, gleichwohl unternehmerischer wie auch persönlicher Art, die bestehende Steuerstrategie im Unternehmen zu hinterfragen, häufiger anzusprechen und gleichzeitig neu auszurichten.

Let´s talk about Tax!

Basis: n=396 / 50% CEOs, CFOs Vorsitzende Rechts- und Prüfungsausschüsse und 50% Leiter und Mitarbeiter Tax Department

Quelle: Studie „Global Tax practice, Allen & Overy LLP, 2017, Grafik: WIRTSCHAFTScampus

Als eines der bedeutendsten Ergebnisse der Studie zeigt sich, dass die Kommunikation und das Gespräch über Steuerthemen maßgeblich an Wichtigkeit und Priorität gewonnen hat. In der weltweiten Befragung ist eines der wichtigsten Aussagen, dass gegenüber 5% in 2011 nun in 2016 bereits 23% der Befragten mehr als einmal im Monat über steuerliche Themen sprechen. Somit ergibt sich der deutliche Anstieg von 18% in den letzten 5 Jahren.

Ausdrücklich werden in diesen Gesprächen nicht nur aktuelle, sondern auch bereits vergangene und abgeschlossene Themen besprochen und diskutiert. Es gilt, dass vergangene Tatbestände in der näheren oder weiteren Zukunft oftmals anders bewertet werden können oder die Gefahr von persönlichen Haftungsrisiken deutlich ansteigt bzw. schon jetzt anders bewertet wird.

Die Normalität einer globalen Geschäftstätigkeit, der Ruf nach immer mehr (steuerlicher) Transparenz, die konsequente Bekämpfung von kreativen Steuerkonstruktionen durch die Verfolgung von nationalen oder internationalen Kommissionen, wie zum Beispiel durch den Rat der europäischen Union, fordern unternehmerisches Umdenken und die Fokussierung auf das gesamte Segment Tax Compliance.

Ausbildung Tax Compliance Officer

Aus den langjährigen Erfahrungen des WIRTSCHAFTScampus im Segment der Ausbildungen zum Certified Compliance Officer und Certified Chief Compliance Officer heraus war es im Hinblick auf den Wandel im globalen, steuerlichen Umfeld nur konsequent, hier zeitnah und praxisorientiert zu reagieren.

Ab 2017 bietet der WIRTSCHAFTScampus die aktuelle Weiterbildung zum Certified Tax Compliance Officer an.

Der Tax-Compliance-Kurs richtet sich an Fach- und Führungskräfte sowie an Unternehmen aller Unternehmensgrößen, von KMU bis hin zu Großunternehmen, aus allen Branchen der Wirtschaft. Ziel ist es, den Tax Compliance Manager zu befähigen, ein Tax Compliance Management System zu errichten, das individuell zum Unternehmen passt.

Der Fernlehrgang zum Tax Compliance Officer ist geeignet für:

- bereits tätige oder zukünftige Tax Compliance-Beauftragte

- Mitarbeiter aus den Bereichen Steuern, Finanzbuchhaltung, Controlling

- Geschäftsführer, Mitglieder der Geschäftsführung und des Aufsichtsrats

- Rechtsanwälte, Steuerberater und Wirtschaftsprüfer.

Inhalte sind unter anderem

- Verantwortung und Haftung

- relevante Steuerarten und Tax Compliance

- Aufbau und Implementierung eines Tax CMS

- Betriebsprüfung und Steuerfahndung

Ausführliche Informationen, aktuelle Inhalte und weitere Informationen sind selbstverständlich auf der Webseite des WIRTSCHAFTScampus jederzeit einsehbar. Gleiches gilt natürlich auch für die Anmeldung zu dieser Ausbildung, die jederzeit möglich ist.

Quellenangaben:

Veröffentlichung: „Global Tax practice – Negotiating the minefield: managing tax risks in challenging times, Allen & Overy LLP, 2017

Veröffentlichung: „Global Tax Transparency: The New Normal“, HSBC Private Bank, 2017

Veröffentlichung: „Tax Compliance: ein „Must“ – oder ein „Nice to have“?, Prof. Dr. Klaus-Peter Hillebrand / Daniela Jochmann-Markus, Domus AG, 2017